Liebe Leserin, lieber Leser, jetzt wird es ernst. Das ist der erste richtige Artikel zur Beitragsreihe über meine monatlichen Sparrate. Wir schauen uns an wofür ich das Geld ausgegeben habe und versuchen noch Optimierungsmöglichkeiten zu finden.

Starten wir also direkt rein.

Wie immer gilt: Fragen, Anregungen und sachdienliche Ergänzungen können sehr gern in den Kommentaren geteilt werden.

📣 Passives Einkommen: Endlich Anleitungen, die funktionieren!

Passives Einkommen zu generieren ist möglich ㅡ Mit diesem Buch!

💡 Hier mein Review zum Buch lesen.

—

Bei Links in diesem Angebot handelt es sich um sog. Affiliate-/Werbelinks. Für jeden Kauf oder jede Anmeldung über einen Affiliate-Link erhält der Webseitenbetreiber eine Provision. Für den Nutzer entstehen dabei KEINE zusätzlichen Kosten.

Diese Webseite finanziert sich hauptsächlich über sog. Affiliate-Links = * (Werbung). Für jeden Kauf oder jede Anmeldung über einen Affiliate-Link erhält der Webseitenbetreiber eine Provision. Für den Nutzer entstehen dabei KEINE zusätzlichen Kosten. Weitere Informationen

Mein Anspruch: Ich empfehle und bewerte nur Produkte, Anbieter oder Dienstleistungen, die ich inhaltlich und fachlich beurteilen und empfehlen kann. Eingeschränkte oder individuelle Empfehlungen werden dabei zusätzlich erläutert.

Vielen Dank für Deine Unterstützung! 💙

Inhalt des Artikels

Meine Sparrate im Januar 2018

Vorab meine Sparziele für 2018. Ich habe zwei Werte, an denen ich meine Ausgaben und meine Sparbemühungen messen möchte. Einmal das Mindestziel von 250 €, diesen Betrag möchte ich definitiv im Monat (im Jahresdurchschnitt) sparen, also übrig haben und zur Seite legen können. Mein zweites Ziel ist eher mittelfristig, ich möchte sehr gern nicht mehr als 1000 € im Monat ausgeben, also von diesem Betrag alle meine privaten Ausgaben bestreiten können.

Meine Sparziele 2018 zusammengefasst:

- 250 € / Monat sparen

- nicht mehr als 1.000€ im Monat ausgeben

An dieser Stelle möchte ich nochmal herausstellen, dass ich hier nur meine privaten Ausgaben betrachte. Also alle Ausgaben, die ich auch ohne nebenberufliche Selbstständigkeit hätte. In der Praxis ist es ja z.B. so, dass ich einen Großteil meiner Mobilfunkrechnung steuerlich als Geschäftsausgaben behandeln kann, das wird in dieser Aufstellung aber nicht berücksichtigt, da ich ja auch einen Mobilfunkvertrag hätte, wenn ich kein Business betreiben würde.

Die Einnahmeseite im Januar

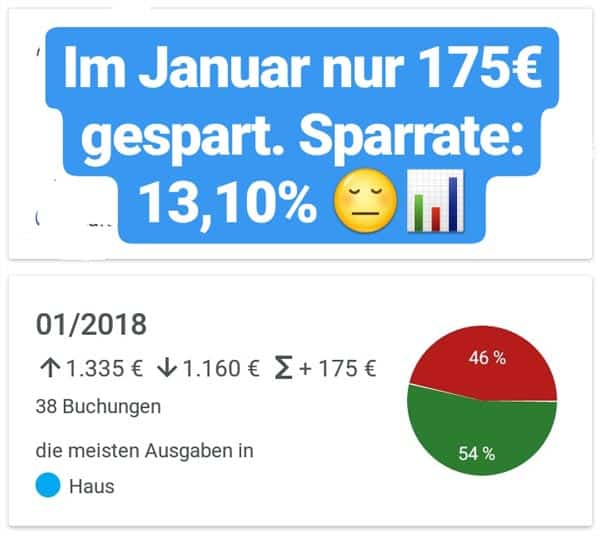

Auf der Seite der Einnahmen stand im Januar lediglich mein Gehalt von 1.335 €. Weitere Einnahmen z.B. aus dem Verkauf auf eBay (o.ä.) konnte ich leider nicht verzeichnen.

Meine Ausgaben im Januar 2018

Meine Ausgaben habe ich wieder mit der App „meine Finanzen“ erfasst. In die Kategorie „nicht zugeordnet“ fielen in diesem Monat folgende Ausgaben: 65,48 € für meine Riesterrente, 50 € für meine Tochter gespart, 25 € als Notgroschen selbst gespart und eine Spende für ein Crowdfunding Projekt über 45 €. Streng genommen sind also ein Großteil dieser Posten keine direkten Ausgaben, einige davon gehören mir sogar weiterhin, aber ich zähle diese dennoch als Ausgaben. Weil ich an die Riesterrente nicht kurzfristig rankomme und der Notgroschen auch nach Möglichkeit nicht angerührt werden soll.

Spannend ist die nächste Kategorie „Essen“. Das sind alles Ausgaben, die ich zusätzlich zu unseren Familieneinkäufen tätige, meist also die typischen Ausgaben in meiner Mittagspause im Supermarkt oder beim Bäcker. Hier sind insgesamt 58,32 € zusammengekommen. Eigentlich sind ca. 90% dieser Ausgaben ziemlich unnötig, hier gibt es definitiv noch Sparpotential.

In die Kategorie Unterhaltung fallen neben meinem Anteil an der GEZ vor allem mein Audible-Abo sowie weitere Buchkäufe an. Im Januar kam noch ein Geschenk dazu. Insgesamt habe ich hier 98,61 € ausgegeben.

Sehr sparsam war ich im Januar beim Thema Mobilität (hier Kategorie „Auto“), in dieser Kategorie habe ich lediglich 7,20 € für ein 4er-Ticket des ÖPNVs ausgegeben. Für einen Wintermonat wirklich sehr gut. Die anderen Tage bin ich immer mit dem Rad zur Arbeit oder in die Stadt gefahren.

Die Kategorie „Haus“ erzeugt immer mit Abstand den größten Ausgabeposten. Hier sind allein 700 € mein Beitrag für Miete und Lebensmittel (+ alle weiteren Familienkosten), den ich auf unser gemeinsames Familienkonto überweise. Der Rest entfällt auf Internet und Sonstiges in diesem Kontext, insgesamt waren es im Januar 741 €.

In die Kategorie Elektronik habe ich im Januar meinen Mobilfunktarif für mein Smartphone und mein Tablet einsortiert. Mit 56,29 € ist das auch kein kleiner Betrag, hier könnte man sicherlich noch optimieren aber ich ehrlich gesagt zu faul dazu.

Auf die letzte Kategorie „Gesundheit und Schönheit“ entfällt im Januar lediglich ein Friseurbesuch mit 13€.

Insgesamt macht das Ausgaben von 1160 €. Somit sind lediglich 175 € in diesem Monat übrig geblieben.

Analyse und Optimierung

Am Ende heißt das, dass ich meine beiden Ziele im Januar nicht erreicht habe. Die Sparquote liegt lediglich bei 13,1%. Zu den 250€ fehlen lediglich 75 €, die ich durch weniger Einkäufe in der Mittagspause und ohne die Spende hätte erreichen können. Auch das Buchgeschenk hätte man sicher reduzieren können.

Ganze 160 € fehlen aber zum dem Ziel nicht mehr als 1.000 € im Monat auszugeben. Um dieses Ziel zu erreichen muss ich mir noch einmal gründlich alle Ausgabenposten anschauen. Neben den zwei genannten Punkten sehe ich aber aktuell wenig Spielraum.

Ich beschäftige mich mit dem Thema Geld sparen nun intensiver seit 2008. In der Anfangszeit war ich etwas übermotiviert und ziemlich verbissen und habe wirklich radikal gespart. Das war natürlich auf der einen Seite ganz gut, weil ich so während der Zeit bei der Bundeswehr wirklich verhältnismäßig viel Geld zur Seite legen konnte. Aber irgendwann war mir das zu anstrengend und hat auch teilweise die Lebensqualität extrem eingeschränkt. Heute habe ich ein ziemlich entspanntes Verhältnis zum Thema Geld und Sparen. Ich versuche schon aktiv zu sparen, aber ich bin nicht mehr so verbissen. Auch wenn ich in diesem Monat meine Ziele nicht erreicht habe, bin ich insgesamt dennoch mit meinen Kostenstrukturen zufrieden. Denn ich konnte alle meine Ausgaben mit dem Gehalt meiner Teilzeitstelle decken und kann somit den Gewinn aus meiner nebenberuflichen Selbständigkeit komplett reinvestieren oder sparen. Also alles ganz entspannt. Dennoch versuche ich natürlich, in den nächsten Monaten meine Sparziele zu erreichen. Auch wenn es im Februar aktuell schon wieder nicht danach aussieht 😀

Zusammenfassung Sparprojekt Januar 2018:

- Einnahmen: 1.135 €

- Ausgaben: 1.160 €

- Sparbetrag: 175 €

- Sparquote: 13,1 %

💡 Fazit für den Januar

Insgesamt bin ich aber sehr zufrieden mit meiner Ausgabenstruktur. Natürlich habe ich meine Ziele nicht erreicht, diese sind aber auch recht sportlich und ich muss auch den Umstand berücksichtigen, dass meine Freundin aktuell in Elternzeit ist und ich somit einen größeren Teil zu unserem Familienkonto beitrage. Wenn sie ab Herbst wieder arbeiten geht, werde ich voraussichtlich wieder 100-200€ mehr zur Verfügung haben und damit bin ich meiner Zielstellungen schon sehr viel näher. Ich bin jetzt erst mal gespannt, wie sich die Ausgaben in den nächsten Monaten darstellen.

Hast Du noch Spartipps für mich? Immer her damit!

Artikelserie zu diesem Thema:

- 1. Phase des Sparens: Ziele setzen

- 2. Phase des Sparens: Status quo und das erste Sparkonto

- 3. Phase des Sparens: Bestimme selbst über Dein Geld

- 4. Phase des Sparens: Lebe unter Deinen finanziellen Möglichkeiten

- 5. Phase des Sparens: Kleinvieh macht auch Mist …

Du kannst dich dort auch persönlich mit mir austauschen. Folge jetzt dem exklusiven Telegram-Kanal:

Abonniere meinen ➡ kostenlosen Newsletter (klick), um keinen Artikel mehr zu verpassen und Tipps und Informationen zu den Themen Geld sparen/verdienen/investieren zu erhalten.

Ergänzend zu meinen Blog betreibe ich auch einen YouTube-Kanal. Ich würde mich freuen, wenn Du meinen Kanal abonnierst.

Ich teile sehr gern meine Erfahrung und mein Praxiswissen mit Dir! Klicke auf den Button und erfahre, wie ich auch Dir helfen kann:

- Unzulässige Fragen im Bewerbungsgespräch: So erkennst du die Stolpersteine! - 27. März 2025

- Der Reiz des Goldes: Historie und Sammelleidenschaft - 28. November 2024

- Shopware: Das Tool für unkomplizierten E-Commerce - 4. November 2024